|

一、学习初衷

(一)个人介绍

我是一名帆软社区用户,目前就职于一家商业银行,我行是全资拥有内地外商独资的商业银行,深耕企业金融服务领域,核心业务涵盖对公存款、对公贷款、供应链金融、国际结算、投行业务等,服务客户覆盖制造业、服务业、科创企业等多个行业,致力于为企业客户提供全生命周期的金融解决方案。

我在银行担任 “对公业务管理岗” 一职,日常工作聚焦对公业务线的运营支持:负责收集整理各分支机构的对公存款、贷款投放、客户新增等经营数据;使用基础工具制作月度 / 季度业务报表,呈现业务完成进度;协助部门负责人制定下阶段对公业务经营目标,参与设计针对客户经理的业务激励方案(如贷款投放、客户拓展的奖励规则)。个人对数据分析领域有着浓厚的兴趣,尤其热衷于通过数据挖掘对公业务中的潜在问题(如客户流失风险、贷款逾期隐患)与增长机会(如高潜力客户挖掘、业务产品优化方向),希望能借助专业的数据分析工具和方法,从 “数据整理者” 转变为 “业务决策支持者”,为对公业务的精准运营和战略决策提供有力支撑,也期待在学习过程中结识更多金融行业的数据分析爱好者,共同交流业务与技术融合的经验。

(二)学习初衷

我是通过公司内部的培训推荐了解到帆软数据分析学习班的。当时公司正推动各业务部门员工提升数据分析能力,经过对比课程大纲、讲师资质以及学员评价,发现帆软学习班的课程内容紧密结合企业实际业务场景,尤其是 FineBI 工具的实操教学非常贴合银行业的数据分析需求,而且课程设置循序渐进(从数据基础到实战案例),适合像我这样有一定业务基础但缺乏系统数据分析方法的职场人,因此最终选择了参加这个学习班。

从学习背景来看,驱动我学习的核心需求来自两方面:

一是工作痛点的倒逼,随着我行对公业务规模扩大,客户数量和业务数据量大幅增长,以往依赖 Excel 收集整理数据、制作报表的方式,不仅耗时耗力(单月报表制作需 3-4 天),还容易出现数据错漏(如不同系统数据格式不统一导致的匹配错误),且只能呈现 “存款总额、贷款余额” 等基础指标,无法深入分析 “不同行业客户的贡献度差异”“客户经理业绩波动原因” 等核心问题,导致业务决策缺乏数据支撑,行领导多次提出 “报表需从‘数据呈现’转向‘问题诊断’”;

二是个人职业发展的需求,当前银行业数字化转型加速,“懂业务 + 会分析” 的复合型人才更具竞争力,我希望通过系统学习,掌握数据清洗、建模、可视化分析的全流程方法,未来能独立承担对公业务专题分析项目(如客户分层运营、风险预警分析),实现从 “执行岗” 到 “赋能岗” 的转型,为部门数字化转型贡献力量。

二、作品简介

(一)业务背景

我所在的对公业务管理部,是全行对公业务的 “中枢部门”,核心职能包括:制定年度对公业务发展战略(如重点拓展的行业、存款 / 贷款目标);监控各分支机构、各客户经理的业务指标完成情况;识别对公业务运营中的风险点(如贷款逾期、客户流失);为产品部门提供客户需求分析支持(如针对科创企业设计专属贷款产品)。每月月初,部门需要向行领导、各分支行行长提交《对公业务月度经营分析报告》,报告需涵盖 “业务业绩、客户运营、客户经理管理、风险预警” 四大模块,为业务目标调整、资源分配、风险管控等决策提供依据。

(二)需求痛点

在以往的报告制作过程中,存在三大核心痛点:

数据收集效率低:对公业务数据分散在多个系统中 —— 存款 / 贷款数据来自核心业务系统,客户基础信息存储在 CRM 系统,客户经理业绩数据在 OA 考核系统,每次收集数据需协调科技、风控、分支行等多个部门,仅数据汇总就需 2 天时间,且各系统数据格式不统一(如核心系统客户编号为 “数字 + 字母” 组合,CRM 系统为纯数字),增加了数据整合难度,经常出现 “数据对齐耗时比分析本身更长” 的情况;

分析深度不足:依赖 Excel 制作的报表,仅能展示 “各分支行存款完成率”“Top10 客户经理业绩” 等表层信息,无法实现多维度交叉分析(如 “制造业存量客户的活期存款增长趋势”“集团客户与非集团客户的存款偏好差异”),更无法通过数据模型识别潜在问题(如哪些客户存在存款流失风险),导致报告对业务决策的 “指导价值低”,行领导多次反馈 “报告只讲‘是什么’,不讲‘为什么’和‘怎么办’”;

风险预警滞后:以往对 “客户存款流失”“贷款逾期” 等风险的监控,依赖客户经理人工上报,往往在 “客户存款大幅下降 1 个月后”“核心客户转投他行” 才发现问题,错失干预时机。

(三)数据来源

为了更好地将学习内容与实际工作结合,将 FineBI 工具融入日常业务分析,本次作品分析所用数据均来自公共数据 —— 厦门银行(已做脱敏处理),涵盖分行、客户、产品、规模等不同维度,确保数据合规性的同时,贴合对公业务实际场景,具体如下:

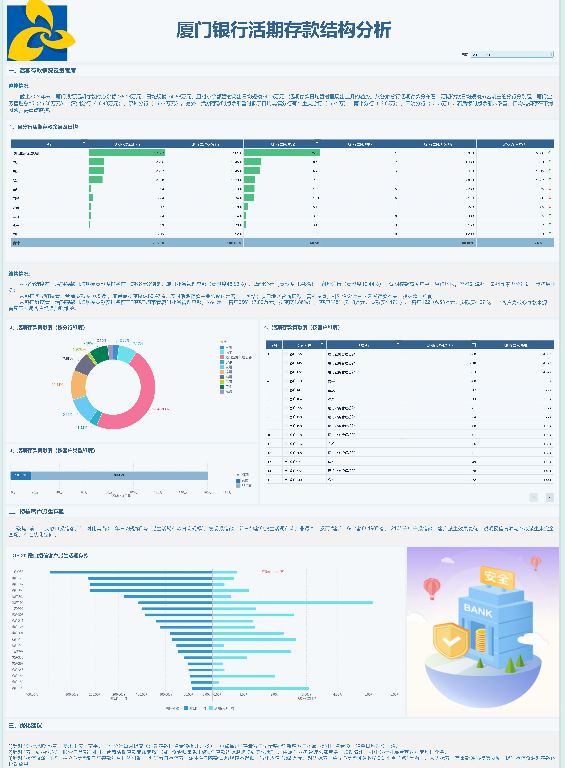

厦门银行经营明细表(核心表):包含公司名称(脱敏后为 “客户 122”“客户 145”“客户 164” 等编号形式)、分行(厦门业务管理总部、漳州分行、泉州分行、重庆分行等)、是否存量客户(是 / 否)、是否集团(是 / 否)、绩效类型(存款增量奖、客户拓展奖等)、数据日期(2024 年 1-12 月)、敞口年日均(万元)、活期存款余额(时点,万元)、活期存款日均(万元)等字段,共 5000 条记录,核心用于分析活期存款业务的规模、结构、增长趋势及各维度(分行、客户)贡献度。

(四)分析思路

基于上述数据与业务痛点,本次分析的核心目标是:构建 “分行 - 客户 - 授信” 三位一体的对公活期存款分析体系,用 FineBI 实现 “数据高效整合、多维度深度分析”,为《对公业务月度经营分析报告》提供 “问题诊断 + 决策建议” 支撑,具体分析逻辑如下:

1. 整体规模分析(核心目标:掌握活期存款整体走势,识别潜在风险)

以 “数据日期(月度)” 为维度,聚焦 “活期存款时点余额”“活期存款日均规模” 两大核心指标,通过趋势对比判断业务整体表现:截止 2024 年末,厦门银行活期存款时点余额 235.18 万元,日均规模 160.58 万元,时点余额高出日均规模 74.16 万元,且日均规模呈持续上升趋势(全年环比增长率均值 6.5%),整体业务发展稳健;

以 “分行” 为维度,对比各分行活期存款日均规模排名及 “时点余额与日均规模差值”:排名前三的分行依次为厦门业务管理总部(75.36 万元)、漳州分行(18.43 万元)、泉州分行(16.77 万元),贡献了全行 78.85% 的活期存款日均规模;而重庆分行(-5.75 万元)、南平分行(-3.66 万元)、三明分行(-0.05 万元)时点余额低于日均规模,若后续时点余额未改善,日均规模存在下滑风险,需重点监控。

2. 结构拆解分析(核心目标:明确存款来源核心维度,定位优势与薄弱环节)

分行贡献度分析:计算各分行活期存款日均规模占全行总日均的比例,厦门业务管理总部贡献度最高(46.93%),其次为漳州分行(11.48%)、泉州分行(10.44%),说明存款高度集中于厦门地区,需推动漳州、泉州等潜力分行进一步拓展业务;

客户类型分析:按 “是否台商” 划分客户类型,非台商客户活期存款日均贡献度达 89.47%,台商客户仅 10.53%,表明存款主要依赖内地客户,可结合厦门地区台商资源丰富的特点,针对性设计台商专属存款产品,挖掘增量空间;

重点客户分析:筛选活期存款日均规模 TOP3 客户,均来自厦门业务管理总部 ——“客户 256”(7.80 万元,贡献度 4.86%)、“客户 145”(7.18 万元,贡献度 4.47%)、“客户 122”(6.53 万元,贡献度 4.07%),这三类客户为核心存款来源,需配置专属客户经理加强维护;

授信客户派生分析:聚焦 “前二十大敞口授信客户”,对比其 “敞口年日均规模” 与 “派生活期存款日均规模”,发现授信敞口前三的客户派生活期存款并非最高,反而 “客户 164”“客户 190”“客户 216” 等中等授信敞口客户派生效果更优,说明授信资源与存款派生未完全匹配,存在优化空间。

3. 优化建议推导(核心目标:结合分析结论,提出可落地的业务改进措施)

针对 “分行风险监控”:要求重庆、南平、三明分行每月提交《活期存款时点余额提升方案》,重点通过 “存量客户资金唤醒”“新增客户拓展” 提升时点余额,避免日均规模下滑;

针对 “客户结构优化”:联合产品部门推出 “台商活期存款专属套餐”(如 “资金归集免手续费”“存款达标赠跨境结算优惠”),由厦门业务管理总部牵头,联动漳州、泉州分行开展台商企业专场推介会;

针对 “授信资源匹配”:建立 “授信敞口与存款派生挂钩机制”,明确敞口授信客户派生活期存款日均规模不得低于行业均值 1.52 万元,对达标客户给予 “授信利率下浮 0.2 个百分点” 等激励,未达标客户需重新评估授信额度,提升授信资源对存款的拉动效果。

(五)数据处理

本次数据处理全程通过 FineBI 的 “自助数据集” 完成,聚焦解决 “数据格式不统一”“指标缺失”“分析维度不足” 三大问题,具体处理过程如下:

1. 数据清洗:解决格式与质量问题

格式统一:原始数据中 “公司名称” 存在 “全称”“简称”“编号” 三种形式(如 “厦门 XX 科技有限公司”“厦门 XX 科技”“客户 122”),通过 FineBI “字段替换” 功能,将所有公司名称统一脱敏为 “客户 + 数字” 编号形式(如 “客户 122”),确保客户维度分析的一致性;“数据日期” 字段存在 “2024/1”“2024-01” 两种格式,通过 “日期格式转换” 功能统一为 “YYYY-MM” 标准格式,便于后续按月度进行趋势分析;

异常值处理:筛选 “活期存款余额”“活期存款日均” 字段,发现 3 条异常记录(如某客户活期存款日均为负数),结合业务逻辑判断为数据录入错误,通过 FineBI “数据筛选” 功能删除异常值,同时联系数据提供方确认,确保数据准确性;

缺失值填充:部分分行 “敞口年日均” 字段存在缺失(共 12 条),因缺失数据对应的客户均为 “非授信客户”,通过 FineBI “新增列” 功能,用 “0” 填充缺失值,明确区分 “授信客户” 与 “非授信客户”。

2. 指标计算:补充分析所需衍生指标

为实现多维度分析,通过 FineBI “新增列”“聚合计算” 功能新增 3 类核心指标:

贡献度指标:新增 “分行贡献度”(某分行活期存款日均 / 全行活期存款日均 ×100%)、“客户贡献度”(某客户活期存款日均 / 所属分行活期存款日均 ×100%),用于量化各维度对存款的贡献价值;

差异指标:新增 “时点 - 日均差值”(活期存款时点余额 - 活期存款日均),用于判断各分行时点余额与日均规模的匹配度,识别潜在下滑风险;

派生率指标:新增 “授信派生率”(授信客户派生活期存款日均 / 授信敞口年日均 ×100%),用于评估授信客户对活期存款的拉动效率,为后续授信政策调整提供依据。

3. 数据整合:构建一体化分析数据集

因原始数据仅包含 “厦门银行经营明细表”,为丰富分析维度,通过 FineBI “数据关联” 功能,将表内字段按 “分行”“客户编号” 进行分组聚合,形成 “分行维度汇总表”(包含各分行时点余额、日均规模、贡献度等指标)和 “客户维度汇总表”(包含各客户存款规模、是否授信、派生率等指标),两张表通过 “分行” 字段关联,构建 “分行 - 客户” 联动分析数据集,实现 “点击某分行,自动展示该分行重点客户信息” 的交互效果,提升分析效率。

(六)可视化报告

1. 图表布局与设计

本次可视化报告基于 FineBI 制作,遵循 “从整体到局部、从问题到建议” 的逻辑,分为 “核心指标概览”“多维度深度分析”“结论与建议” 三个模块,配色以公司品牌色(蓝色)为主色调,搭配浅灰色背景,确保视觉清晰、专业。

多维度深度分析模块:按 “分行 - 客户 - 授信” 维度分页面展示,每个页面采用 “图表 + 文字说明” 组合,直观呈现各维度差异与问题;

结论与建议模块:采用 “文本框” 结合核心数据的布局,将分析结论按 “优势”“问题”“建议” 分类呈现,增强建议的说服力。

三、学习总结

(一)学习经历

1. 学习过程中的温暖与成长

六周的学习之旅,是 “忙碌与充实” 的交织,更是 “挑战与突破” 的见证。作为银行对公业务岗的在职员工,白天要处理分支机构数据报送、报表初步整理等工作,通过与同事共享一步步指导我检查字段格式、调整关联条件,最终成功解决问题。那一瞬间,疲惫感全消,只剩被温暖到的感动。

学习过程中还结识了一群志同道合的伙伴,如分行同事。我们组建了 “金融数据交流小组”,每天在群里分享学习笔记、讨论业务难题:分享了他们银行用 FineBI 做 “小微企业贷款” 的案例,让我深受启发;我也把工作中 “对公客户分层运营” 的困惑抛出来,大家结合课程里的 RFM 模型给出了很多实操建议。结业前夕,我们还约定后续定期分享行业数据分析案例,这份跨越地域的 “同学情”,成了学习之外的意外收获。

2. 课程反馈与建议

这次学习让我真切感受到帆软学习班 “以学员为中心” 的用心,尤其要感谢助教老师:老师将复杂的 “数据建模逻辑” 拆解成 “业务问题→数据拆解→指标设计” 的三步法,还结合真实场景举例,让原本抽象的理论变得通俗易懂;每周准时在群里推送 “今日学习重点”,每周二晚上组织 “答疑直播”,及时跟进每个人的学习进度,更是 “随叫随到”,无论是 FineBI 工具的操作问题,还是业务分析思路的困惑,总能给出精准解答。

当然,也有一些小建议想提:一是希望增加 “金融行业专项案例库”,比如银行信贷风险分析、理财产品销售预测等,让学习内容更贴合金融从业者的需求;二是实操课程的练习数据可以更复杂些,比如加入 “多系统数据格式差异”“海量数据处理卡顿” 等真实工作中会遇到的问题,提升学员的实战应对能力;三是建议在课程后期增加 “小组协作实战”,模拟企业里 “跨部门数据分析项目”,让大家体验从 “需求沟通” 到 “报告交付” 的全流程,更贴近职场实际。

(二)个人成长

1. 技能与方法的全面突破

通过六周的学习,我实现了从 “数据分析新手” 到 “能独立完成业务分析项目” 的跨越,核心技能提升体现在三个方面:

工具应用:从只会用 Excel 做基础函数计算,到熟练掌握 FineBI 的全流程操作 —— 能独立完成 “自助数据集清洗(格式统一、异常值处理)”“多表关联建模”“可视化图表设计(动态交互仪表盘制作)”,现在用 FineBI 制作《对公业务月度经营分析报告》,从数据导入到报告生成仅需 1 天,比之前用 Excel 节省了 2-3 天时间;

分析思维:建立了 “业务驱动数据” 的分析逻辑,不再是 “拿到数据就做图表”,而是先明确 “业务目标(如提升活期存款规模)”,再拆解 “分析维度(分行、客户、授信)”,最后通过 “数据验证(如贡献度计算、趋势分析)” 得出结论,这种思维让我的分析报告从 “数据罗列” 变成了 “问题诊断书”;

实战能力:掌握了 “数据清洗五步法(格式统一→缺失值处理→异常值剔除→指标衍生→数据整合)”“多维度交叉分析方法”“可视化报告设计原则(逻辑清晰、重点突出、配色专业)”,这些能力已经直接应用到工作中 —— 上周用课程里学的 “差异指标分析”,提前识别出重庆分行活期存款日均下滑风险,及时推动分行制定应对方案,得到了部门领导的认可。

2. 印象最深刻的学习内容

最让我难忘的是“数据分析师的核心价值,不是做出漂亮的图表,而是用数据解决业务的‘真问题’”。这句话彻底改变了我的分析思路 —— 之前做报表只关注 “数据对不对”,现在会追问 “这个数据能解决什么业务问题”“给业务部门的建议是否能落地”。比如在本次作品分析中,我不仅识别出 “台商客户贡献度低”,还结合厦门台商资源特点,提出 “专属存款套餐 + 专场推介会” 的具体方案,这种 “从数据到行动” 的转变,正是我从课程中收获的最宝贵的财富。

3. 学习目标的达成与未来规划

回顾学习初衷,我设定的两大目标已基本达成:

工作痛点解决:通过 FineBI 实现了 “数据高效整合”(多系统数据关联时间从 2 天缩短到 2 小时)、“深度分析”(能完成 “分行 - 客户 - 授信” 多维度交叉分析)、“风险预警前置”(提前识别分行存款下滑风险),本月提交的《对公业务月度经营分析报告》,首次加入 “问题诊断 + 解决方案” 模块,行领导在会议上特别表扬 “报告有了‘决策支撑价值’”,工作痛点得到了实质性解决;

个人转型推进:从 “数据整理者” 向 “业务决策支持者” 迈出了关键一步,目前正在牵头部门 “对公客户分层运营” 分析项目,用课程里学的 RFM 模型对客户进行分层,为客户经理制定 “差异化维护策略”,这正是我期待的 “赋能岗” 工作内容,个人职业转型取得阶段性成果。

4. 心得体会:坚持与终身学习的意义

六周的学习让我深刻体会到 “坚持” 的力量。刚开始的两周,每天下班后学习 4 小时,常常感到疲惫,甚至有过 “先放一放” 的念头,但看到班级群里大家都在打卡学习,助教老师及时答疑,又咬牙坚持了下来。现在回头看,正是那些 “熬到深夜解决问题” 的时刻,让我实现了技能的突破。这也让我明白,职场中的成长没有 “捷径”,唯有 “目标坚定 + 持续行动”,才能突破瓶颈。

同时,我更深刻理解了 “终身学习” 对于银行人的意义。当前银行业数字化转型速度越来越快,新的数据分析工具、方法不断涌现,今天掌握的技能可能明天就不够用了。这次学习不仅让我掌握了 FineBI,更培养了 “主动学习” 的习惯 —— 现在会定期浏览帆软社区的金融行业案例,关注银保监会发布的行业数据报告,还加入了 “金融数据分析联盟”,和同行交流最新实践。未来,我计划继续学习 “Python 数据分析”“机器学习在风险预警中的应用”,朝着 “懂业务、会技术、能落地” 的复合型金融数据分析师目标前进,在银行业数字化转型的浪潮中,实现个人价值与企业发展的共赢。

|