在企业经营中,很多管理者常会数据迷茫——看着一堆营收、成本、利润数据,却看不清业务增长的核心驱动因素,也摸不准潜在风险在哪里。

其实,经营分析不是简单的数字罗列,而是需要借助专业财务模型,将零散数据转化为决策依据。小九今天就为大家拆解经营分析必备的 6 大财务模型,从理论到实操,帮你快速提升业务洞察力。

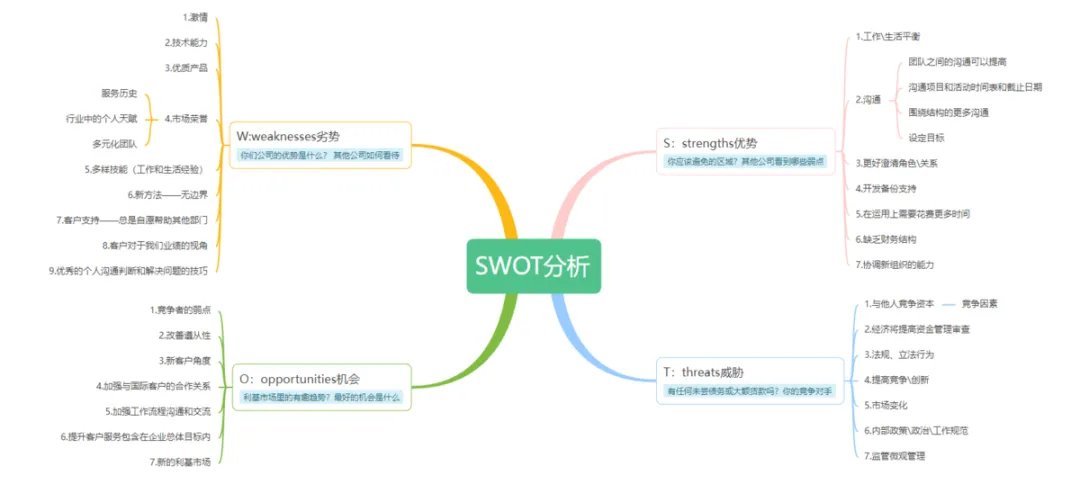

SWOT分析模型

SWOT 分析是企业经营分析的 入门工具,通过四个维度梳理企业内外部环境:

- S(Strengths,优势) 是企业内部的核心能力(如技术专利、品牌口碑);

- W(Weaknesses,劣势) 是内部的短板(如供应链薄弱、资金短缺);

- O(Opportunities,机会) 是外部环境中的有利因素(如政策扶持、市场需求增长);

- T(Threats,威胁) 是外部的潜在风险(如竞品冲击、原材料涨价)。

01应用场景

- 企业制定年度经营计划前,全面评估自身资源与外部环境;

- 新业务立项时,判断项目可行性与风险点;

- 遭遇业绩瓶颈时,找到突破方向或规避风险的策略。

02实例使用

假设某连锁奶茶品牌 A 计划开拓三线城市市场,用 SWOT 分析如下:

- 优势(S):有成熟的产品配方,供应链可覆盖周边省份,单店运营成本比竞品低 15%;

- 劣势(W):在三线城市品牌知名度低,缺乏本地化营销团队;

- 机会(O):三线城市奶茶消费增速达 25%(高于一线城市 12%),租金成本仅为一线城市的 1/3;

- 威胁(T):本地已有 3 家区域奶茶品牌占据 40% 市场份额,且主打 “低价 + 本土化口味”。

基于分析结论,品牌 A 可制定策略:优先选择租金低的商圈开店(借机会 O),用成本优势推出 高性价比套餐(扬优势 S),联合本地 KOL 做营销(补劣势 W),同时推出 “本土化口味新品”(应对威胁 T)。

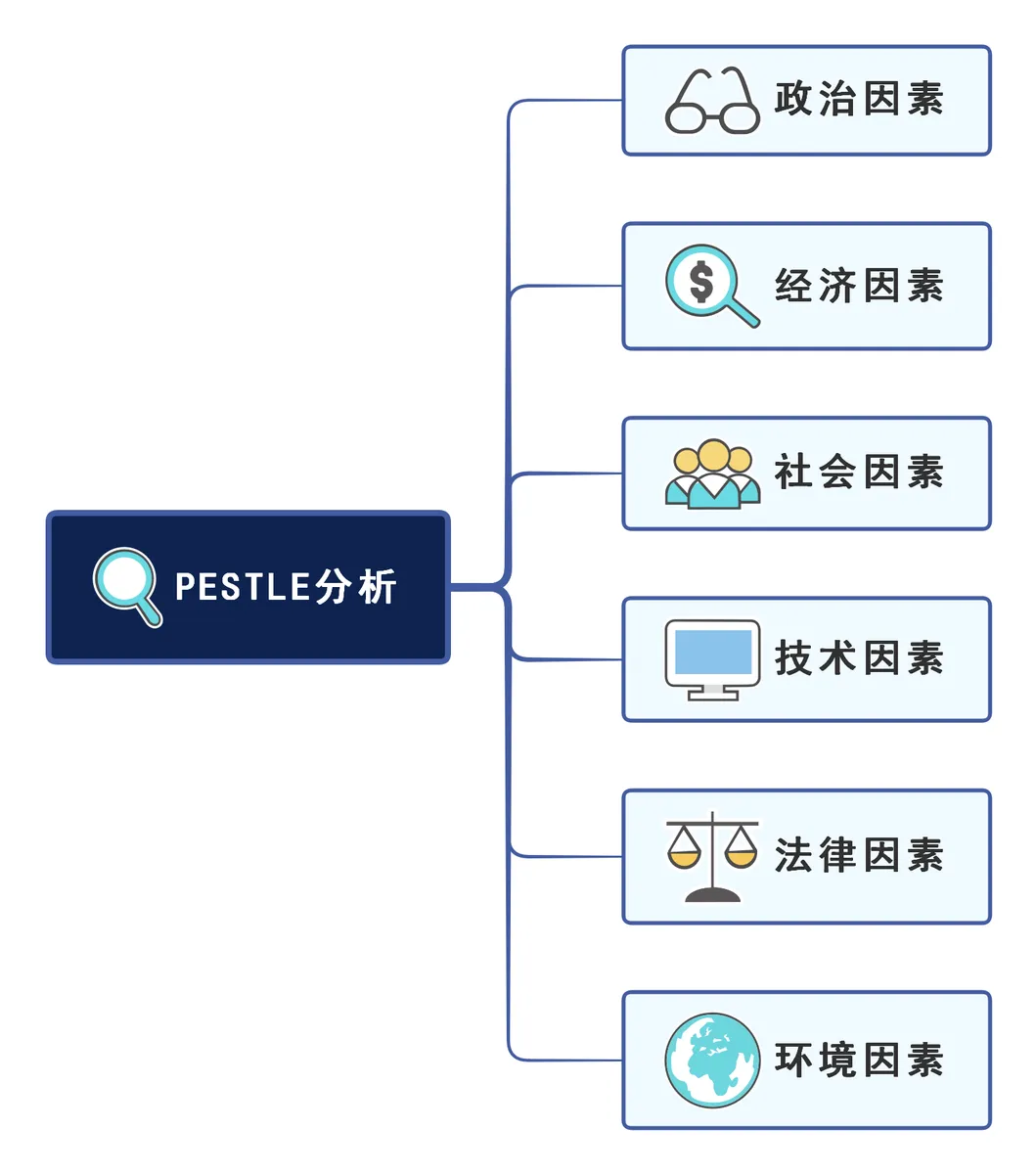

PESTEL模型

如果说 SWOT 是 内外兼顾,PESTEL 则专注于外部宏观环境分析,从 6 个维度拆解影响企业的外部因素:

- P(Political,政治):政策法规、税收政策、政府稳定性等;

- E(Economic,经济):GDP 增速、通货膨胀率、居民可支配收入等;

- S(Social,社会):消费习惯、人口结构、文化价值观等;

- T(Technological,技术):新技术迭代、专利保护、数字化水平等;

- E(Environmental,环境):环保政策、碳中和要求、资源稀缺性等;

- L(Legal,法律):劳动法、行业监管条例、知识产权法等。

它能帮企业提前预判外部环境变化,避免 踩坑,抓住长期趋势。

01应用场景

- 企业布局跨区域 / 跨行业业务时,评估目标市场的宏观环境;

- 制定长期战略(如 3-5 年规划)时,识别外部机遇与风险;

- 应对行业政策变动(如环保新规、税收调整)时,制定适配策略。

02实例使用

假如某新能源车企 B 计划进入欧洲市场,用 PESTEL 分析关键因素:

- 政治(P):欧盟对新能源汽车的补贴政策,但要求 2025 年后本土零部件占比不低于 60%;

- 经济(E):欧洲多国通胀率达 8%,居民购车预算收缩,但新能源汽车贷款利率比燃油车低 2 个百分点;

- 社会(S):欧洲消费者环保意识强,80% 的受访者愿意为新能源汽车多支付 10% 的价格;

- 技术(T):欧洲充电桩覆盖率达 70%,但对电池续航和快充技术要求高;

- 环境(E):欧盟要求 2035 年起禁售燃油车,且汽车生产过程碳排放需降低 30%;

- 法律(L):欧盟《新电池法规》要求电池需标注碳足迹,且支持回收利用(回收率不低于 90%)。

基于分析,车企 B 需调整策略:在欧洲建立零部件工厂(满足本土占比要求),研发高续航电池(适配技术要求),在宣传中突出 低碳生产(契合环境与社会需求),同时推出 “低首付 + 长分期” 方案(应对经济压力)。

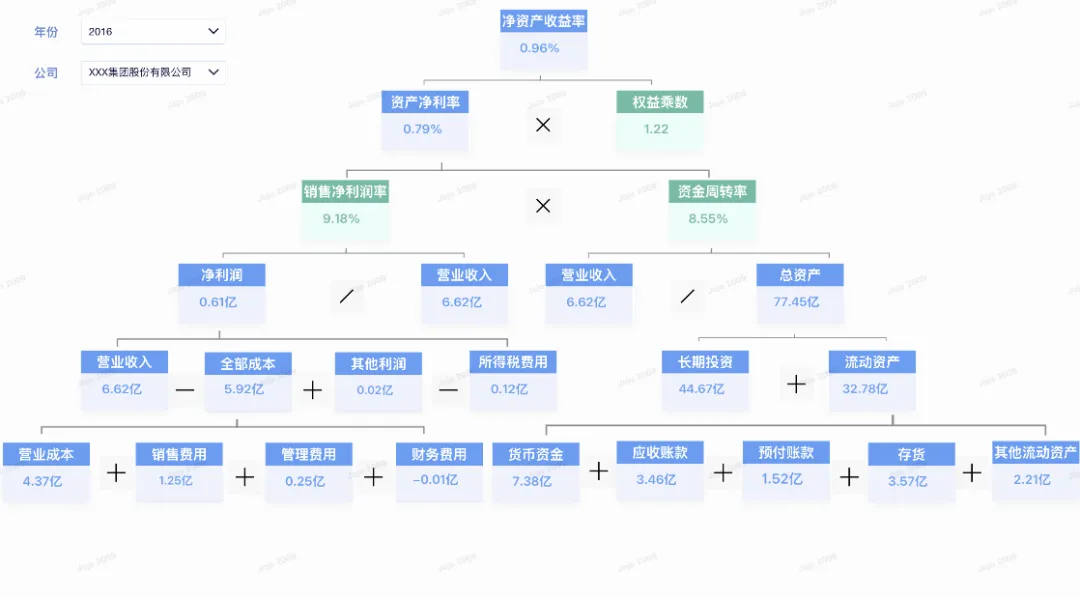

杜邦分析法

很多企业会遇到利润增长了,但不知道“为什么增长”,“为什么营收涨了,利润反而降了”。杜邦分析法就是解决这类问题的 利器。它的核心是将净资产收益率(ROE) 拆解为三个关键指标的乘积:

净资产收益率(ROE)= 销售净利率 × 总资产周转率 × 权益乘数

- 销售净利率(利润 / 营收):反映 卖产品赚不赚”,体现产品溢价能力和成本控制水平;

- 总资产周转率(营收 / 总资产):反映 资产用得效率高不高,体现资产(如厂房、设备、资金)的运营效率;

- 权益乘数(总资产 / 净资产):反映 杠杆用得合理不合理,体现企业的负债水平(乘数越高,负债越高)。

通过拆解,能精准定位利润增长 / 下滑的核心原因 —— 是产品不赚钱,还是资产用得差,或是杠杆加太多。

01应用场景

- 分析企业盈利能力变化的核心驱动因素(如季度 / 年度 ROE 波动);

- 对比竞品的盈利模式差异(如 A 企业靠高净利率赚钱,B 企业靠高周转率赚钱);

- 制定利润提升策略(如净利率低就优化成本,周转率低就盘活资产)。

02实例使用

假如某家电企业 C 2023 年 ROE 为 15%,2022 年为 12%,用杜邦分析法拆解如下:

基于分析,企业 C 的核心动作应是盘活闲置资产,如将未投产厂房出租(增加租金收入),或加速新产线落地(提升营收),进一步拉动 ROE 增长。

波士顿矩阵

企业旗下常有多个产品 / 业务线,如何判断哪些是现金牛,哪些是潜力股,哪些是拖油瓶,波士顿矩阵(BCG 矩阵)给出了答案。

它以市场增长(纵轴,反映市场潜力)和 相对市场份额(横轴,反映竞争地位)两个维度,将产品分为四类:

- 明星业务:高增长、高份额 —— 需要投入资金支持,但未来会成为 现金牛

- 现金牛业务:低增长、高份额 —— 不需要大量投入,能持续产生现金流

- 问题业务:高增长、低份额 —— 有市场潜力,但竞争弱势,需判断是否加大投入

- 瘦狗业务:低增长、低份额 —— 不赚钱甚至亏损,应考虑放弃或转型

它的核心价值是资源优化配置—— 用现金牛的钱,养明星和有潜力的问题业务,砍掉瘦狗业务。

01应用场景

- 企业梳理产品矩阵,制定资源分配策略(如预算倾斜、人员调配);

- 评估新业务的发展阶段,确定运营重点(如明星业务抓增长,现金牛业务抓利润);

- 淘汰低效业务,聚焦核心赛道。

02实例使用

假如某快消企业 D 有四个产品线,用波士顿矩阵分析如下:

通过调整,企业 D 将资源集中在 明星 + 现金牛”业务,不仅减少了亏损,还让高端益生菌 6 个月内市占率提升至 32%,成为新的增长引擎。

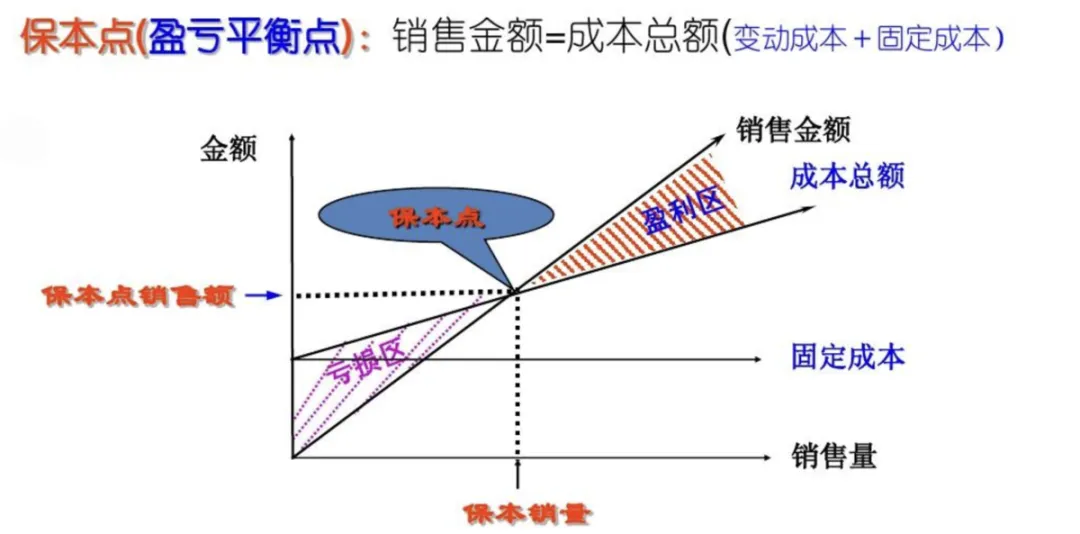

本量利分析(盈亏平衡点分析)

“卖多少件产品才能不亏?”“降价 10% 后,销量要涨多少才能保持利润不变?” 本量利分析(CVP 分析)就是解决这类 “量本利” 关系的工具。

它的核心是找到盈亏平衡点(BEP):即 “销售收入 = 总成本” 时的销量 / 销售额;超过这个点,企业开始盈利;低于则亏损。

01核心公式

- 总成本 = 固定成本(如租金、工资,不随销量变)+ 变动成本(如原材料,随销量正比例变);

- 盈亏平衡点销量 = 固定成本 /(单价 - 单位变动成本);

- 盈亏平衡点销售额 = 盈亏平衡点销量 × 单价。

它能帮企业精准测算 安全边际,避免盲目定价或扩产。

02应用场景

- 新产品定价时,测算不同定价下的盈亏平衡销量,判断定价合理性;

- 制定销售目标时,明确 “保底销量”(盈亏平衡点)和 “盈利销量”;

- 评估成本变动(如原材料涨价)对利润的影响,制定应对策略(如提价、降本)。

03实例使用

假如某服装品牌 E 推出一款新款羽绒服,成本与定价数据如下:

- 固定成本(设计费、厂房租金):50 万元;

- 单位变动成本(面料、人工):300 元 / 件;

- 定价:800 元 / 件。

第一步:计算盈亏平衡点销量 单价 - 单位变动成本 = 800 - 300 = 500 元(单位边际贡献,即每件赚的 “毛利”) 盈亏平衡点销量 = 50 万 ÷ 500 = 1000 件

第二步:计算安全边际 若计划销售 1500 件,安全边际 = 1500 - 1000 = 500 件,意味着 “即使销量少卖 500 件,也不会亏损”,安全系数较高。

第三步:应对成本变动 若原材料涨价,单位变动成本升至 350 元,新的盈亏平衡点销量 = 50 万 ÷(800 - 350)≈ 1112 件。此时可选择 “提价 50 元至 850 元”,将盈亏平衡点拉回 1000 件,保持利润稳定。

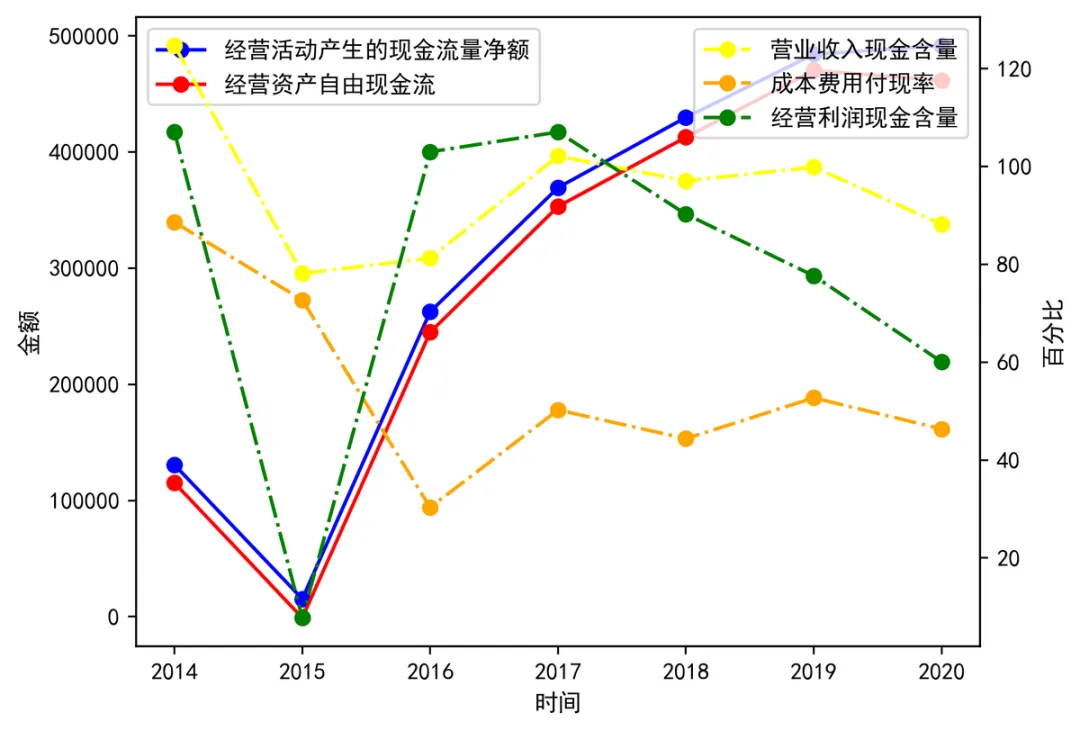

现金流发动机

很多企业 “利润好看,却活不下去”,核心原因是现金流断裂—— 利润是账面数字,现金流是真金白银。

现金流发动机模型,就是通过梳理经营活动现金流、投资活动现金流、筹资活动现金流三大板块,判断企业的造血能力、输血能力 和 失血风险:

- 经营活动现金流(核心):反映企业主营业务的 造血能力”如销售回款),持续为正才健康;

- 投资活动现金流:反映企业对外投资或资产处置(如买设备、卖厂房),短期为负可能是 扩产,长期为负需警惕;

- 筹资活动现金流:反映企业 “借钱” 或 “还钱”(如贷款、分红),为正意味着 “获得资金”,为负意味着 “偿还资金”。

它的核心价值是 守住生命线—— 经营现金流是 “主食”,投资和筹资现金流是 辅食,主食不够,再靠辅食也难长久。

01应用场景

- 评估企业短期偿债能力(如能否按时发工资、还贷款);

- 判断企业业务的健康度(如利润正但经营现金流负,可能是 “应收账款太多”,有坏账风险);

- 制定资金规划(如旺季储备现金,应对淡季支出)。

02实例使用

假如某制造业企业 F 2023 年现金流情况如下:

- 经营活动现金流:+800 万元(主营业务回款 700 万,政府补贴 100 万)—— 造血能力强,主营业务健康;

- 投资活动现金流:-500 万元(购买新生产线 400 万,投资子公司 100 万)—— 短期为负,是为了未来扩产,属于合理投入;

- 筹资活动现金流:-200 万元(偿还银行贷款 150 万,分红 50 万)—— 偿还旧债 + 分红,未新增负债,财务风险低;

- 期末现金余额:1000 万元(期初 500 万 + 800 万 - 500 万 - 200 万)—— 现金储备充足,能应对 6 个月以上的固定成本支出。

基于分析,企业 F 的现金流健康度高,可继续推进新生产线建设,同时无需担心短期资金压力;若未来想扩大投资,还可通过 适度贷款(筹资现金流为正)进一步提升产能,无需依赖外部融资。

结语

经营分析是基于专业模型的科学决策:SWOT 帮你摸清家底,PESTEL 帮你看透外部,杜邦分析帮你拆解利润,波士顿矩阵帮你优化产品,本量利帮你算清盈亏,现金流模型帮你守住生命线。

但要注意,模型不是孤立使用的,比如用 SWOT+PESTEL 做战略规划,用杜邦分析 + 现金流模型评估盈利质量,才能形成从分析到决策的闭环。

/END/