在企业运营管理中,采购成本作为生产成本的核心组成部分,直接影响企业的盈利能力与市场竞争力。对于汽车制造行业而言,原材料采购涉及品类繁多、金额巨大、供应链复杂,其成本控制水平更是企业核心竞争力的重要体现。本田作为全球知名的汽车制造商,2024 年原材料采购成本及标准成本差异数据,不仅反映了企业自身的采购管理成效,也为行业采购成本管控提供了重要参考样本。

本次分析基于本田 2024 年原材料采购成本价及标准成本差异分析文档,通过数据梳理、差异拆解、维度拓展等方式,深入挖掘采购成本的构成特征与波动规律,并结合采购成本管理相关课程知识,总结理论与实践的融合要点,为企业采购管理优化提供思路。本文将从数据梳理、成本分析、课程总结三个核心维度展开,总字数达 3000 字,力求全面、深入、具实践指导意义。

2024 年本田原材料采购总成本 32193.55 万元,标准成本 31928 万元,成本差异额 266 万元,采购成本超支率为 0.83%(266÷31928×100%)。从行业视角来看,汽车制造业原材料采购超支率通常控制在 1% 以内,本田 0.83% 的超支率处于合理区间,说明整体采购成本控制成效较好,但仍存在优化空间。

差异原因宏观分析

(1)外部因素:2024 年全球汽车行业原材料市场呈现温和上涨趋势,锂、铜、铝合金等关键零部件原材料价格受供应链复苏、地缘政治影响,较 2023 年上涨 3%-5%,直接推动采购成本上升;同时,国际物流运费因燃油价格波动略有上涨,增加了进口原材料的采购成本。

(2)内部因素:本田 2024 年可能存在产能扩张计划,原材料采购量较预算有所增加,导致总采购成本超出标准;部分高端车型所需特种原材料采购占比提升,此类原材料供应商议价能力较强,采购价格高于常规原材料标准成本。

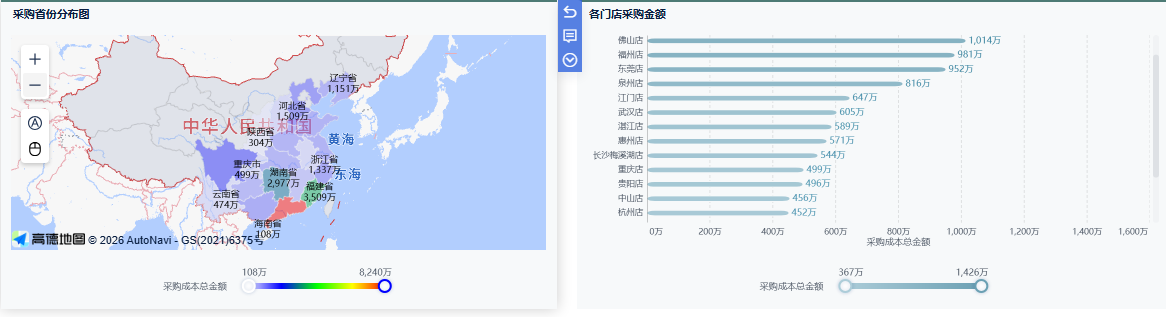

(1)门店规模差异:大型生产基地或核心销售区域门店采购需求大,金额较高;小型门店或细分市场门店采购量少,金额较低。

(2)采购品类差异:部分门店可能专注于高端车型生产,所需特种原材料采购金额较高;部分门店专注于经济型车型,原材料采购成本较低。

(3)采购策略差异:部分门店采用集中采购模式,批量采购降低单位成本,但总金额较高;部分门店采用分散采购模式,灵活应对需求波动,总金额较低。

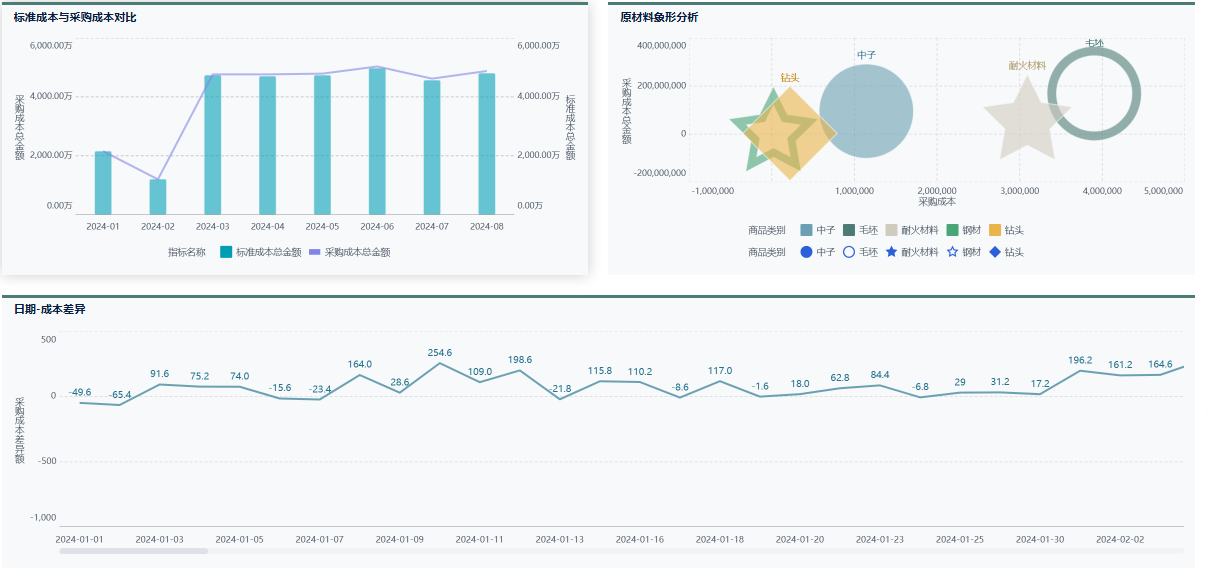

波动趋势:1 月下旬连续三个日期均有成本差异记录,推测为原材料采购集中期,差异波动可能与采购批次、供应商调价周期相关。可能原因:

(1)市场短期波动:1 月为春节前采购旺季,部分供应商为完成年度业绩,可能调整报价策略,导致采购价格波动;

(2)采购批量影响:不同日期采购批量不同,批量采购可能获得折扣,导致单位成本低于标准,而小批量紧急采购可能因溢价导致超支;

(3)运输成本波动:1 月下旬临近春节,物流运输需求紧张,运费上涨可能间接增加采购成本,导致差异波动。

文档提及 “原材料象形分析”,但未提供具体图表或数据,结合采购成本管理理论,推测该分析为原材料品类的可视化分类展示,可能采用 ABC 分类法:

A 类原材料:采购金额占比高(如 20%-30%)、品类占比低(如 5%-10%),如发动机核心零部件原材料、高端电子元件原材料,此类原材料是成本控制的核心,需建立长期合作供应商关系,实施精细化管控。

B 类原材料:采购金额与品类占比适中(如 30%-40%),如常规钢材、橡胶、塑料等通用原材料,此类原材料可采用集中采购与区域采购结合的模式,平衡成本与供应稳定性。

C 类原材料:采购金额占比低(如 30%-40%)、品类占比高(如 50%-60%),如小五金、紧固件等辅助原材料,此类原材料可通过简化采购流程、批量采购降低管理成本。

结合本田采购成本分析案例,围绕采购成本管理课程的核心知识点,从理论基础、实践方法、案例融合三个层面进行总结,提炼课程的核心价值与应用要点。

采购成本不仅包括原材料的购买价格,还涵盖运输成本、仓储成本、检验成本、缺货成本、供应商管理成本等隐性成本。本田案例中,总览差异 266 万元不仅是采购价格差异,还可能包含物流运费上涨、仓储费用增加等隐性成本的影响,这与课程中 “全生命周期采购成本” 理论一致,提醒企业在成本管控中需兼顾显性与隐性成本。

标准成本是企业基于历史数据、市场预测、生产需求制定的目标采购成本,是成本差异分析的基准。课程强调,标准成本的制定需具备科学性与灵活性:科学性体现为基于真实数据与合理预测,避免过高或过低导致的管控失效;灵活性体现为根据市场变化及时调整,如本田 2024 年原材料市场价格上涨,若标准成本未及时更新,可能导致超支差异被误判。

课程中成本差异分析的核心公式为 “实际采购成本 - 标准采购成本 = 成本差异”,并进一步拆解为 “价格差异 =(实际价格 - 标准价格)× 实际数量”“数量差异 =(实际数量 - 标准数量)× 标准价格”。本田案例中,明细项目的差异既可能来自价格波动(如市场价格上涨导致的价格差异),也可能来自采购数量调整(如产能扩张导致的数量差异),需结合具体场景拆解分析。

供应商管理是采购成本控制的关键,包括供应商选择、议价谈判、长期合作等环节。课题中,辽宁省采购项目实现成本节约,可能得益于区域供应商的近距离优势(降低运输成本)或长期合作带来的议价优势;而报建者负责项目的超支,可能反映出供应商选择单一、议价能力不足的问题。实践中,企业应建立多元化供应商体系,通过招投标、集中采购等方式提升议价能力,同时与核心供应商建立战略合作伙伴关系,实现成本共担、利益共享。

优化采购流程可降低管理成本与失误率,包括需求预测、采购计划制定、订单执行、验收入库等环节。课题中,部分项目的小额超支可能与采购计划制定不精准、紧急采购比例过高相关;而 “首份”“商品类型” 列信息缺失,反映出采购流程中数据记录不完整的问题。实践中,企业应建立标准化采购流程,利用信息化系统实现需求预测与采购计划的精准对接,加强采购过程中的数据记录与监控,及时发现并纠正偏差。

建立常态化成本差异管控机制是持续优化采购成本的保障,包括差异监测、原因分析、整改落实、效果评估等环节。本田案例中,总览 0.83% 的超支率处于合理区间,但明细项目存在部分大额超支,需建立分层级的差异管控机制:对小额差异(如冯凌雪负责的前 4 笔项目)进行定期汇总分析,寻找共性规律;对大额差异(如冯凌雪第 5 笔、报建者第 1 笔项目)进行专项复盘,深挖原因并制定针对性整改措施;对节约项目(如辽宁省采购项目)总结经验,复制推广。

不同原材料、不同采购项目的成本特征存在差异,需采用差异化管控策略。

A 类原材料(如大额超支的稀缺品类)应实施精细化管控,建立价格监测机制与备选供应商体系;

B 类原材料(如通用钢材、橡胶)可通过集中采购降低成本;

C 类原材料可简化流程、批量采购。这种差异化策略既保证了核心成本的有效控制,又避免了过度管控导致的管理成本上升。

采购成本波动不仅受企业内部管理影响,还与外部市场环境密切相关。2024 年原材料市场价格上涨是整体超支的重要外部原因,而企业内部的采购策略、供应商管理则决定了差异的具体表现。课程中 “内外部环境分析” 理论提醒企业,在制定采购成本管控策略时,需兼顾内部管理优化与外部市场监测,建立弹性采购机制,应对市场价格波动、供应链风险等外部变化。

本田 2024 年原材料采购成本整体控制成效较好,0.83% 的超支率处于行业合理水平,但明细项目存在差异化特征:区域化采购(辽宁省项目)实现成本节约,部分核心品类采购(冯凌雪第 5 笔项目)与特定负责人管理的项目(报建者项目)存在超支,反映出采购管理中既有优势也有不足。优势在于建立了区域化供应链布局,实现了部分品类的成本优化;不足则体现在数据管理不规范、部分项目供应商议价能力不足、采购流程管控有待加强等方面。

完善数据管理体系:规范采购数据录入标准,明确数据单位、分类维度,建立信息化数据管理平台,确保数据准确性与完整性,为成本分析与决策提供支撑。

优化供应商管理:针对超支率较高的采购项目,拓展备选供应商,通过招投标提升议价能力;复制辽宁省区域供应商合作经验,加强与近距离供应商的长期合作,降低运输成本。

建立差异化管控机制:对 A 类高价值原材料实施价格监测与供应商锁定,对 B 类通用原材料采用集中采购,对 C 类辅助原材料简化采购流程,提升管控效率。

强化成本差异复盘:建立常态化差异分析机制,定期汇总小额差异、专项复盘大额差异,总结经验教训并优化采购计划,降低超支风险。

通过本次BI课程学习以及对采购成本案例分析与采购成本管理课程,深刻认识到采购成本管控是一项系统性工程,需兼顾理论指导与实践落地。课程中 “全生命周期成本”“标准成本制定”“供应商管理”“差异分析” 等核心知识点,为案例分析提供了理论框架;而案例中暴露的数据混乱、差异化差异特征等问题,也让理论知识更具实践针对性。

未来,在企业采购管理实践中,应将课程理论与实际场景相结合:以数据准确性为基础,以差异化管控为核心,以供应商管理为关键,以常态化复盘为保障,持续优化采购成本控制体系。同时,需关注外部市场环境变化,建立弹性采购机制,平衡成本控制与供应链稳定性,实现采购管理的降本增效与可持续发展。

本次分析与课程总结,既挖掘了采购成本数据的核心特征,也提炼了采购成本管理的实践要点,希望能为企业采购管理优化提供参考,同时为采购成本管理课程的理论实践融合提供思路。在今后的学习与工作中,需持续深化对BI利用,不断积累实践经验,提升数据分析与问题解决能力,为企业创造更大价值。

原材料分析.pdf (2.8 M) 原材料分析.pdf (2.8 M)

|