|

你是否曾遇到这样的困境:财务报表显示成本下降了,但利润却没见涨?或者,某个季度的毛利率突然飙升,却说不清到底是哪个环节的功劳?

在帆软举办的专题直播中,财务解决方案专家黄嵩系统剖析了这些常见痛点,并给出了一套从战略到落地、从财务到业务的全链路成本管控解决方案。本文将带您深入解读这场干货满满的分享,揭秘如何让成本管控真正成为企业的核心竞争力。

成本管理的业务背景分析

1.重新定义成本管控:它不只是财务的事!

成本管控在很多企业中的处境尴尬——老板很重视,财务很头疼,业务部门却觉得“与我无关”。要想破局,首先必须从三个层面重新定义它的定位:

成本管控的核心并非一味压缩开支,而是服务战略目标:在售价固定时靠成本领先扩大利润;用通用产品的成本优势支撑高价值产品研发;通过盈利分析淘汰低效业务、聚焦高回报领域;在供应链波动中,稳健成本结构更是抗风险的“缓冲垫”。

降本关键在业务一线的采购谈判、产能提升等动作,财务需从“记账员”转型为“赋能者”,用数据链接业务与利润,让各部门清晰看到降本价值。

聚焦材料等核心成本领域,同时借助BI、AI实现异常监测与预测,让管控更精准高效。

2.现状与挑战:为什么成本管控这么难?

在企业管理中,成本管控虽受重视,却仍深陷多重困境,同时还需警惕分析陷阱才能真正见效。

当前成本管控面临四大核心挑战。

-

意识脱节是首要难题,多数业务部门将其视为财务部门的KPI,缺乏全员参与意识,导致降本动作难以落地。

-

数据黑洞更让管控举步维艰,数据散落在CRM、ERP、WMS等不同系统,口径混乱且质量参差不齐,甚至大量依赖线下Excel统计,难以形成有效分析基础。

-

分析浅显则使管控流于表面,报告仅能说明“成本变了多少”,却无法解释“为什么变”,根源在于财务数据与业务动因严重脱节。

-

系统孤岛问题同样突出,不同时期建成的业务系统数据难以打通,无法呈现产品全生命周期的成本全景。

成本总额下降未必是好事,若销售收入降幅更大,实则反映市场萎缩,降本并无实效。接着要看毛利率,成本下降时若毛利率未能同步提升,说明管控未真正增强盈利能力。即便总成本降低、毛利率上升,也得拆解单位成本——若单位成本反而上升,可能是高毛利产品畅销掩盖了单个产品生产成本的恶化,此时成本管控能力实则不升反降。最关键的是穿透数据看业务动因,只有追溯到成本变化的业务根源,比如采购通过集中谈判将原材料单价降低10%,才能判断降本效果是否具备可持续性,这才是把握成本真相的核心逻辑。

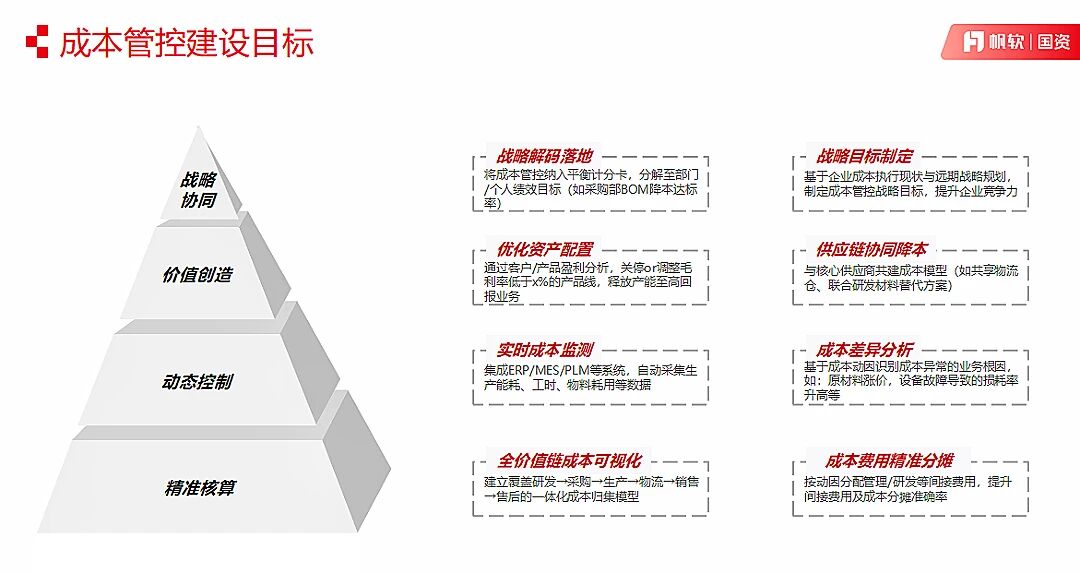

基于此,成本管控的建设目标非常清晰:

-

底层(执行):实现全价值链成本可视化(覆盖研发、采购、生产、销售、售后)和精准分摊。

-

中层(管理):实现动态控制,包括实时监测、预测和差异分析,能快速定位是“原材料涨价”还是“设备故障导致损耗上升”。

-

高层(战略):支持价值创造,通过产品线盈利分析,指导资源向高利润产品倾斜,并最终服务于公司战略目标的制定与解码。

成本建设方案:

构建全场景数据驱动体系

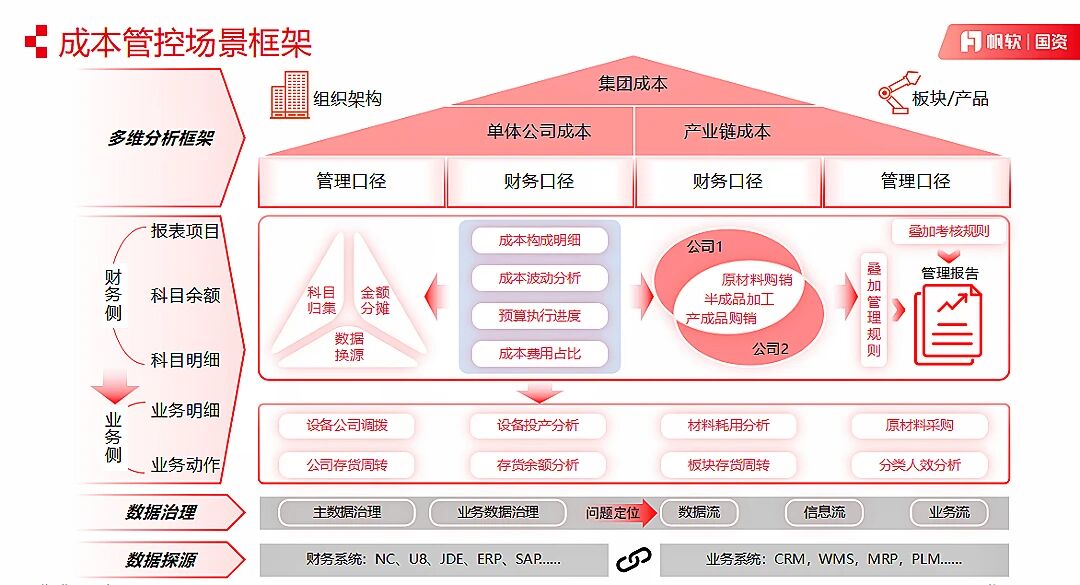

成本管控建设方案融合业务与技术板块,通过全场景分析框架实现精准管控。

方案核心是构建成本管控全场景地图。从集团汇总成本出发,按组织架构和产品线两大视角拆分,结合财务与管理口径,形成公司财报、管报及产品财报、管报四大分析场景。其中,财务口径成本数据为基础,经归集分摊形成管理口径成本,关联交易抵消后生成产品成本,叠加管理规则满足业务分析需求。

实施遵循“四步方法论”:数据探源整合主数据、业务数据、财务数据及线下台账;数据治理聚焦主数据与业务数据优化,外部系统问题提出改造需求;数据加工以财务成本为基础,完成板块汇总与口径转换,满足集团横向对比与单公司业务分析需求,经关联交易处理生成产品成本并结合考核规则调整;最后按场景和角色生成分析看板。

技术架构匹配业务需求,采用“隐性+显性”数据处理模式:稳定规则写入代码自动化处理,灵活规则通过前台维护表管理,业务部门可直接调整参数。架构打通业务与IT沟通壁垒,便于问题快速定位排查,实现成本数据全链路管控,为各层级提供精准决策支持。

成本建设方案的基石:

数据治理

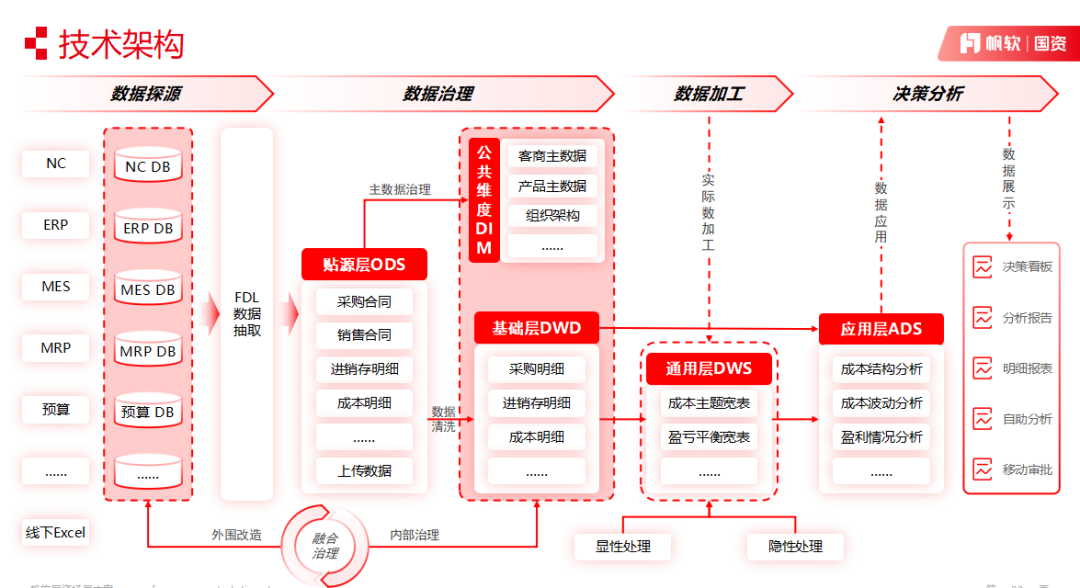

数据治理作为衔接数据接入与数据分析的核心桥梁,其核心价值在于保证数据真实可靠,为后续分析工作奠定基础。

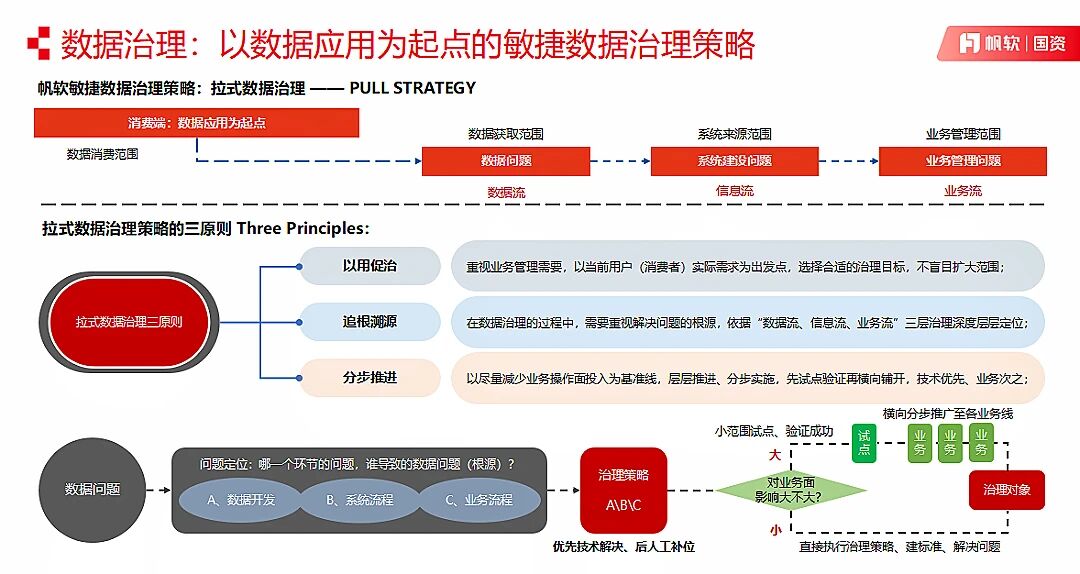

业内专家建议采用拉式数据治理方式,区别于部分企业采用的推式全域治理模式。推式治理周期长,易因业务系统频繁变动导致治理工作半途而废;而拉式治理通过数字追根溯源,结合分析指标分步推进,以消费端需求反推基础端优化。

数据治理问题定位工作流包含四个关键环节:首先是问题洞察,明确问题源于数据开发、业务系统还是业务流程;其次深入分析根因,排查人员操作、系统开发或接口等问题;最终结合方法论制定决策与处理方案。

真实案例:

国企与民企的不同解题思路

在成本管理中,国企与民企策略各有侧重。

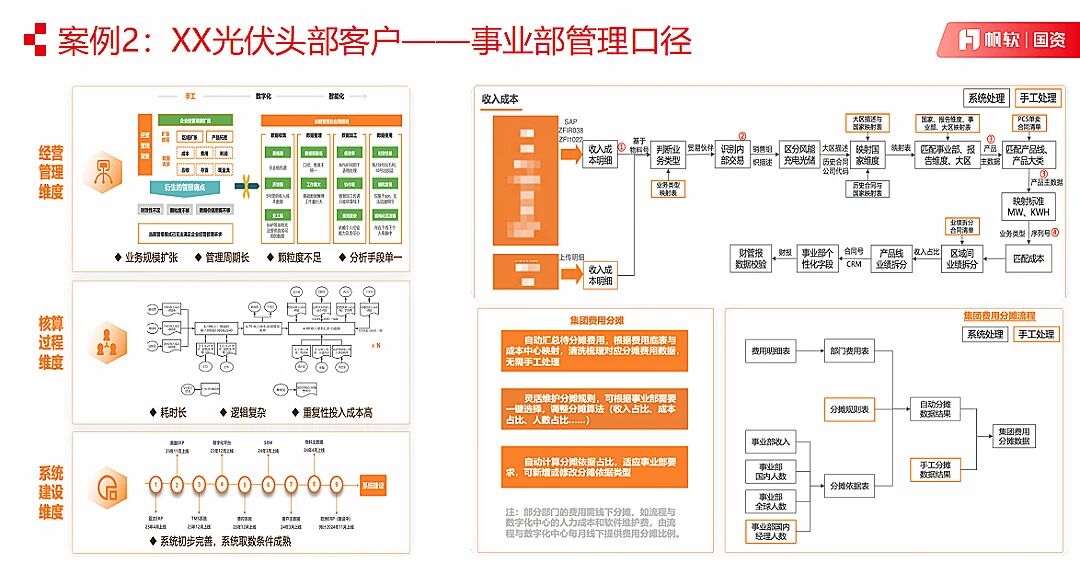

浙江某国企因架构复杂、子公司决策权高,采用财务法定口径成本管控,方便集团查阅数据并指引子公司降本。该国企曾遇二级企业成本波动大问题:收入波动小,但毛利率月度差异显著,高时达三四成,低时亏损5%至10%。调研发现因成本核算粗放:主材未到位时,当期成本全摊至产成品致成本骤升;主材到货后,成本分摊至前期半成品致当期成本骤降,凸显执行层精细化核算的重要性。

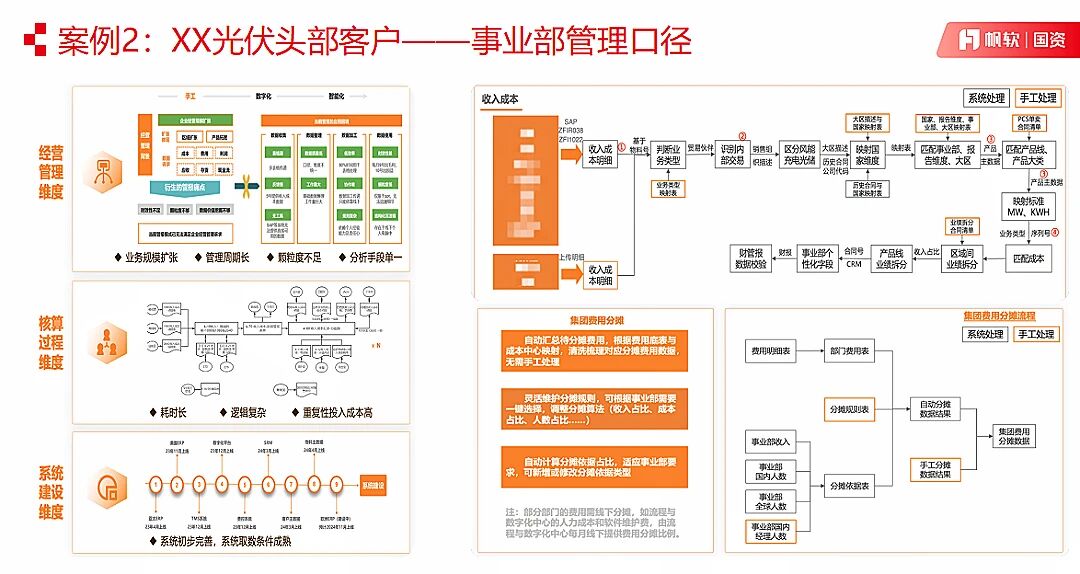

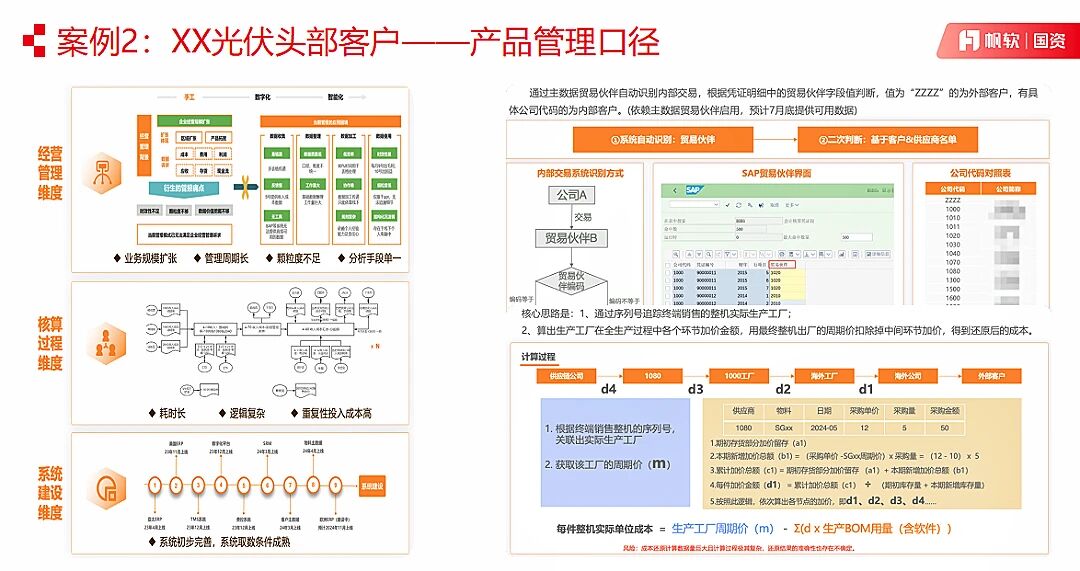

安徽某民企在法定口径外,增加两种处理口径:一是管理架构口径,按事业部处理数据,服务考核并掌握各板块利润贡献;二是产品管理口径,通过成本还原抵消,整合同一产成品各环节数据,明确产品真实投入及集团层面的盈利与利润率。

成本管控绝非易事,需要企业从战略高度审视,以管理智慧统筹,借技术力量赋能。展望未来,随着数字化技术的不断革新,成本管控将更加智能、精准。企业应持续优化成本管控体系,紧跟时代步伐,借助如帆软这样的专业力量,深度挖掘数据价值,在降本增效的道路上不断探索,提升自身竞争力,实现可持续发展的长远目标。 |